Mesure de l'Empreinte Sociétale

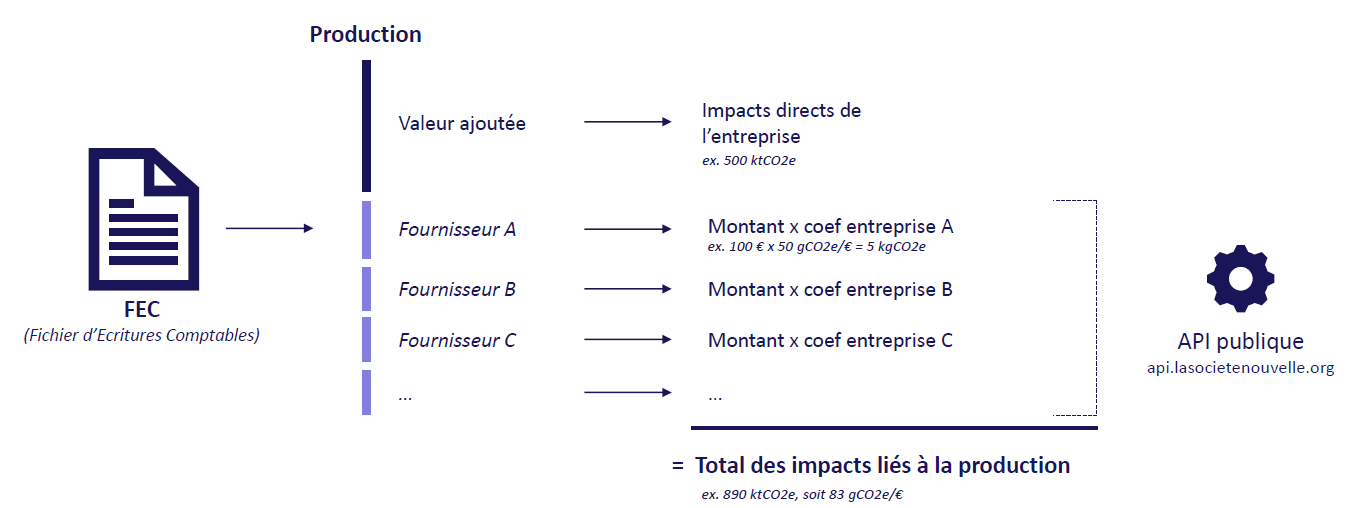

L'obtention des valeurs associés au chiffre d'affaires (production vendue) s'effectue à partir de l'empreinte de la production sur l'exercice et de l'empreinte des stocks de production en début d'exercice. Pour la production sur l'exercice, celle-ci est obtenue par décomposition de la valeur, selon les composantes :

- Valeur ajoutée nette ;

- Consommations intermédiaires (charges externes) ;

- Consommations de capital fixe (dotations aux amortissements sur immobilisations) ; et

L'Empreinte Sociétale de l'Entreprise correspond alors à la moyenne des empreintes des composantes pondérées par leur volume monétaire.

Note : En première approche, il est plus simple de raisonner à partir des impacts bruts. L'impact brut associé à la production est la somme des impacts bruts des composantes : impacts directs (valeur ajoutée), impacts indirects liés aux consommations intermédiaires, et impacts bruts associés aux consommations de capital fixe. L'empreinte de la production correspond alors au rapport de ces impacts bruts sur le volume de la production.

Empreinte des soldes intermédiaires de gestion

Empreinte de la valeur ajoutée nette

L'empreinte de la valeur ajoutée nette est obtenue à partir des impacts directs des activités de l'entreprise sur son périmètre opérationnel (activités pour lesquelles l'entreprise exerce un contrôle). La grandeur mesurée dépend ensuite de l'indicateur considéré.

- Pour les taux de contributions, il s'agira d'un ratio d'une grandeur monétaire sur le volume de la valeur ajoutée ;

- Pour les intensités, il s'agira d'un ratio d'une grandeur physique (émissions de gaz à effet de serre, consommation d'énergie, etc.) sur le volume de la valeur ajoutée ;

- Pour les indices, la valeur mesurée (sans dimension, ex. indice de GINI, etc.) sera directement associée à la valeur ajoutée.

Empreinte des consommations intermédiaires

L'empreinte des consommations intermédiaires est obtenue à partir des empreintes des charges externes (achats, services, etc.) et des variations des stocks d'achats et d'approvisionnements.

Pour les charges externes, l'empreinte associée à une dépense est celle de l'entreprise bénéficiaire (fournisseur).

Pour les variations des stocks, les empreintes sont obtenues à partir de celles des achats stockés sur l'exercice courant et de celles des stocks initiaux, reprises de l'exercice précédent.

Empreinte des consommations de capital fixe

Les consommations de capital fixe correspondent aux dotations aux amortissements sur immobilisations. L'empreinte d'une dotation est celle du reste à amortir du compte d'immobilisations associé. Cette dernière est calculée à partir de l'empreinte du compte d'immobilisations (obtenue à partir des empreintes des investissements) et de celle du compte d'amortissement (obtenue à partir des dotations effectuées).

Sur le même principe que les charges externes, l'empreinte d'un investissement est celle de l'entreprise bénéficiaire (fournisseur), l'année de l'acquisition.

Schéma simplifié de la méthodologie

Schéma simplifié de la traçabilité de la production de l'entreprise