Guide d'utilisation

Pour commencer, rendez-vous sur https://partners.metriz.lasocietenouvelle.org

Connexion

Pour créer votre compte, cliquez sur Inscrivez-vous et remplissez le formulaire. La demande doit ensuite être validée par un administrateur. Vous recevrez un mail de confirmation sous 24 heures (usuellement).

Etape 1 - Création de l'unité légale

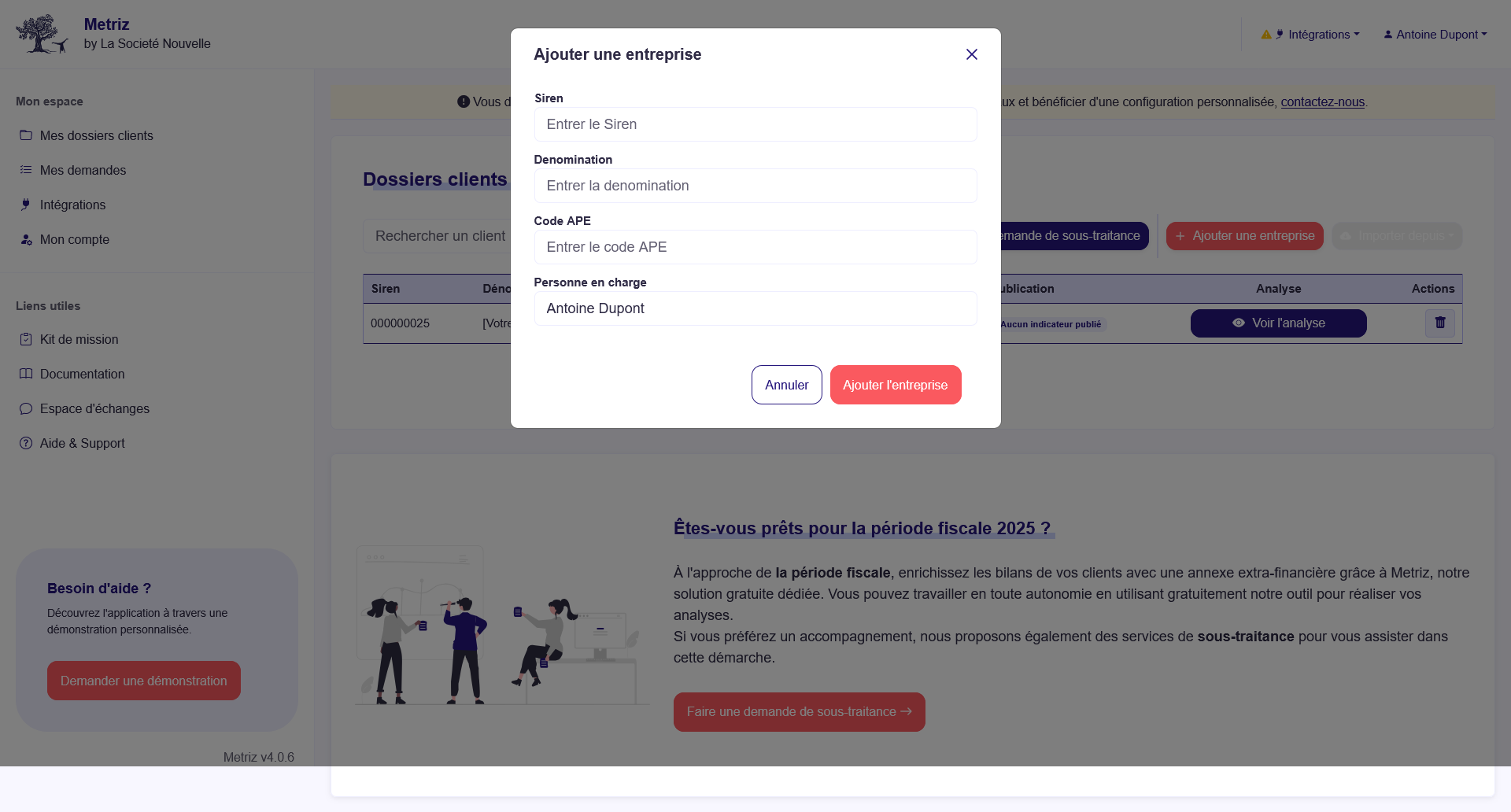

Pour initier une analyse, cliquez sur Ajouter une unité légale, puis saisissez le numéro SIREN de l'unité légale (Numéro à 9 chiffres). L'unité légale apparaît alors dans la liste des dossiers.

Si le numéro SIREN n'est pas reconnu, veuillez prendre contact avec le support.

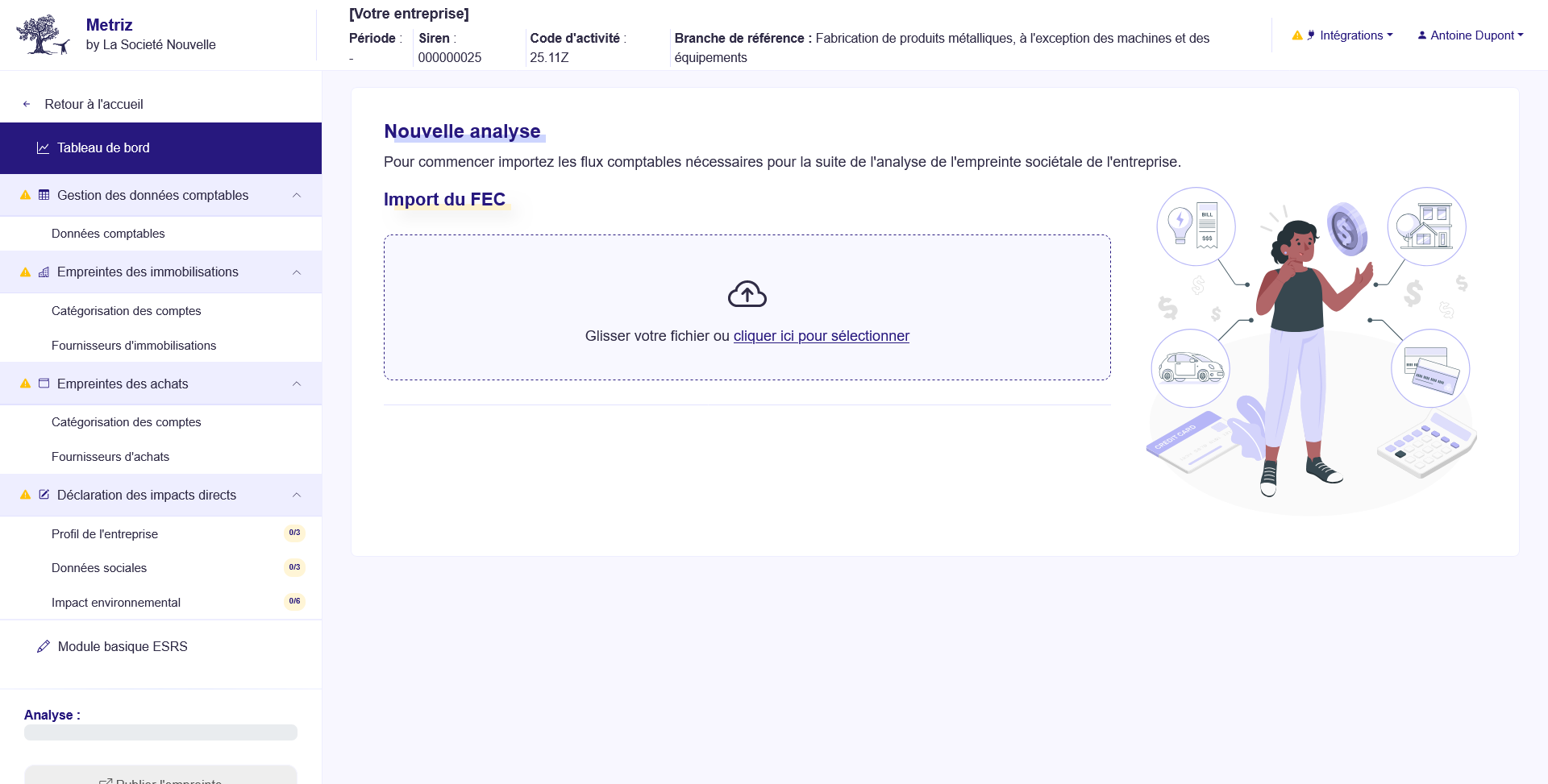

Cliquez ensuite sur Nouvelle analyse pour initier l'analyse.

Etape 2 - Import du FEC

La première étape de l'analyse consiste à importer les données comptables via le FEC(Fichier d'Ecritures Comptables).

Des étapes intermédiaires peuvent s'afficher pour l'import du FEC.

- Table d'identification du journal des A-Nouveaux

- Table d'association entre les comptes d'immobilisations et d'amortissements

- Table d'association entre les comptes de stocks et les comptes de charges

- Choix du système de gestion des fournisseurs (compte / compte auxilaire)

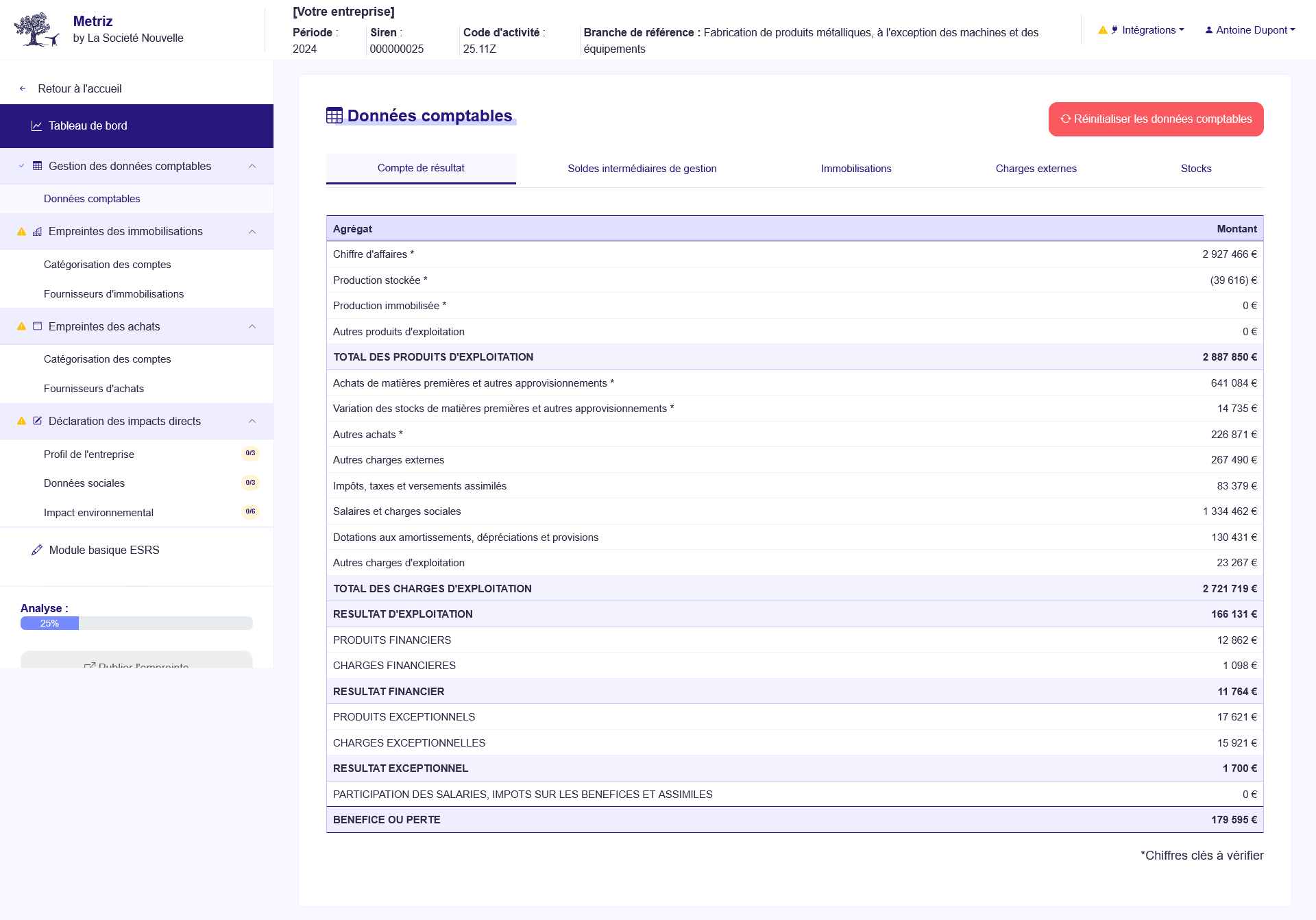

Une fois importées, les données comptables s'affichent (Compte de résultats, SIG, etc.).

Etape 3 - Empreintes des immobilisations

Pour estimer les impacts liés à l'amortissements des immobilisations, la première étape est de catégoriser les comptes par branche d'activité et espace économique.

Une association par défaut est proposée à partir des numéros de compte (sur la base du PCG).

Une fois les associations faites, Synchronisez les données pour récupérer les empreintes associées aux activités et espaces économiques sélectionnés.

Pour affiner l'empreinte associée aux immobilisations, il est possible d'identifier (via le numéro SIREN) les fournisseurs d'immobilisations pour les investissements qui ont lieu pendant l'exercice.

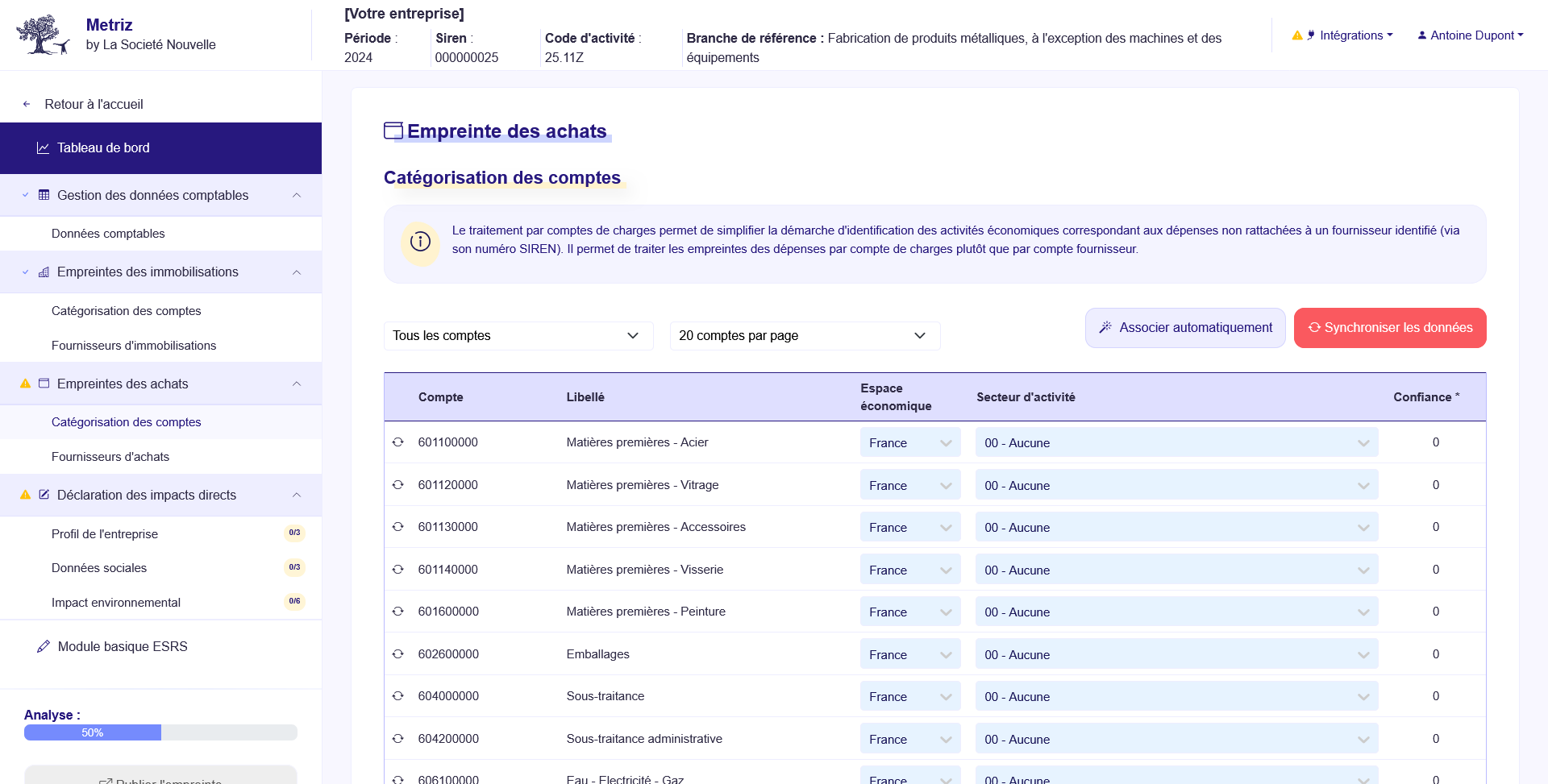

Etape 4 - Empreintes des achats

Pour estimer les impacts liés aux achats, la première étape consiste égalemenent à catégoriser les comptes par division d'activité et espace économique.

Il est possible d'effectuer une première association en utilisant l'IA générative, à partir des libellés des comptes de charges, via le bouton Associer automatiquement. Il est fortement conseillé de vérifier les associations faites via l'IA.

Une fois les associations faites, Synchronisez les données pour récupérer les empreintes associées aux activités et espaces économiques sélectionnés.

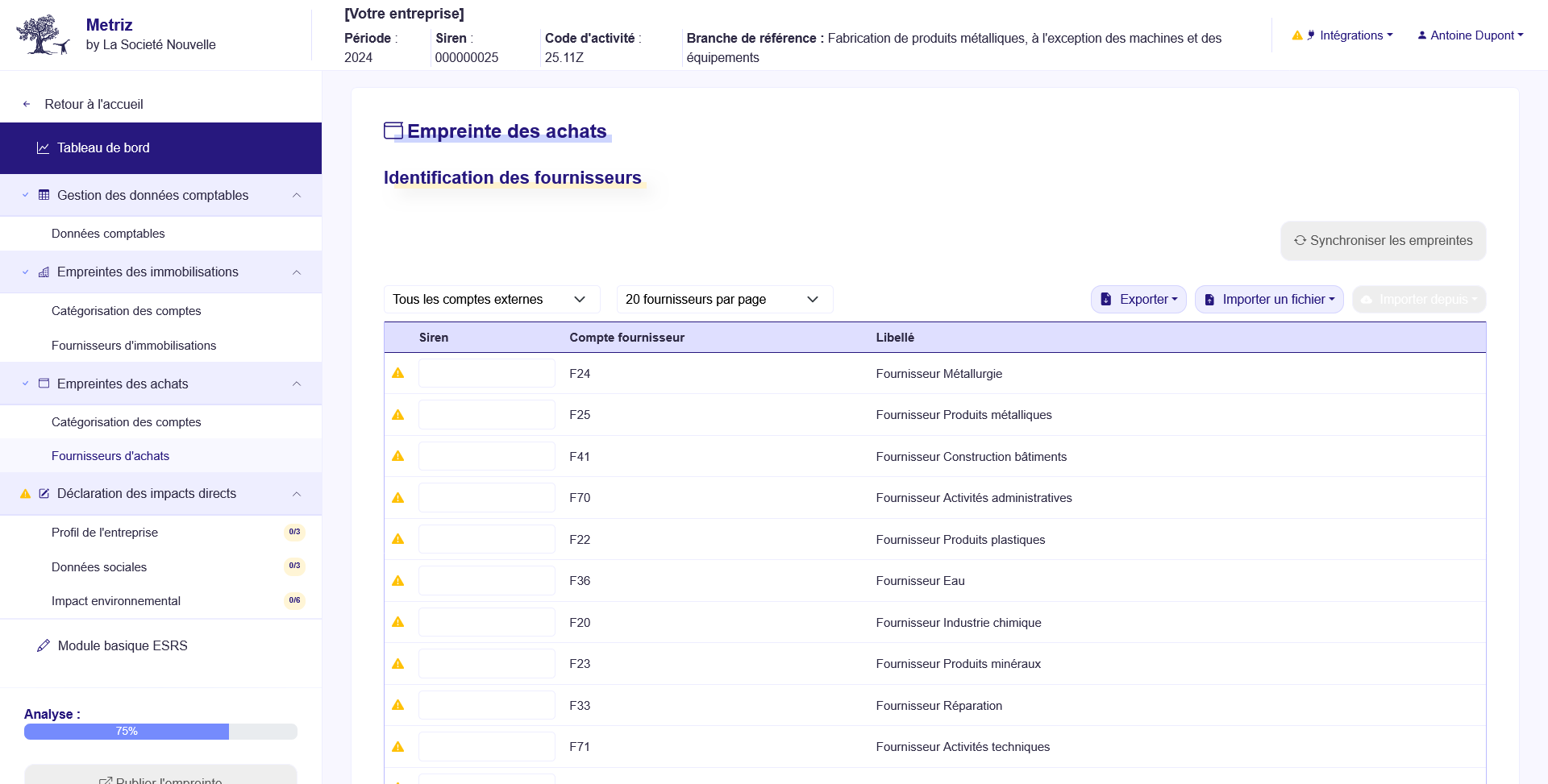

Pour affiner l'empreinte associée aux achats, il est possible d'identifier (via le numéro SIREN) les fournisseurs d'achats.

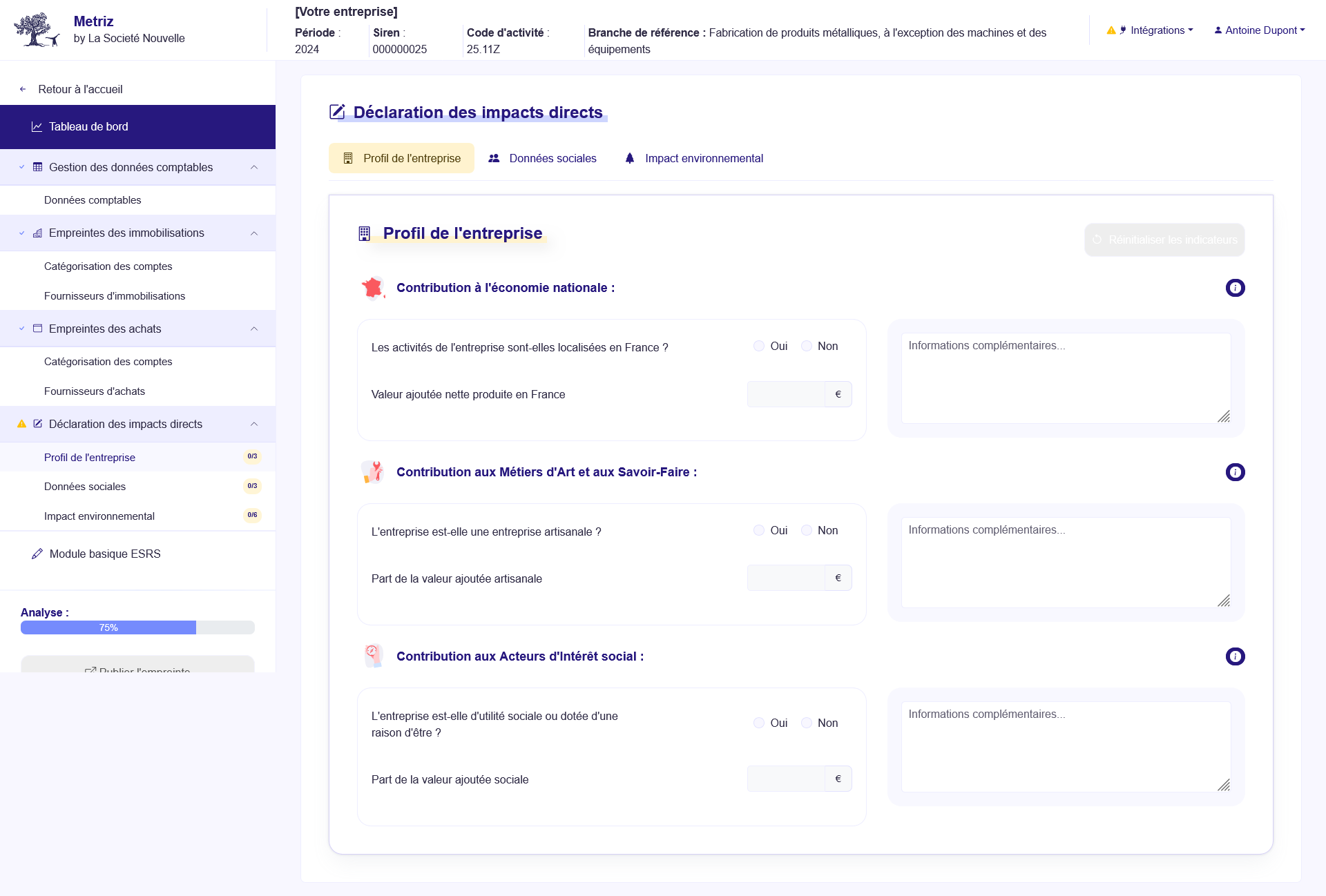

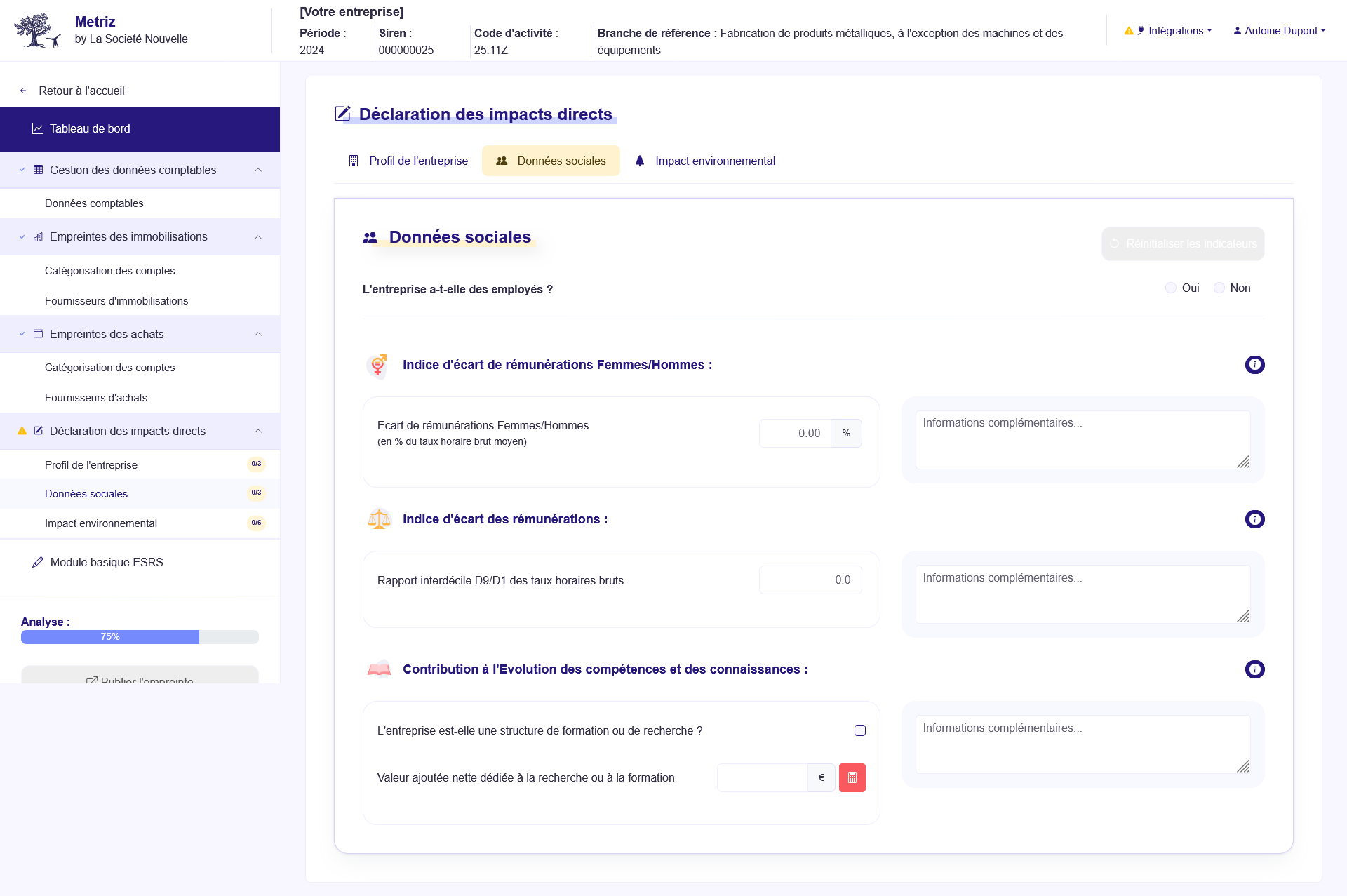

Etape 5 - Déclarations des impacts directs

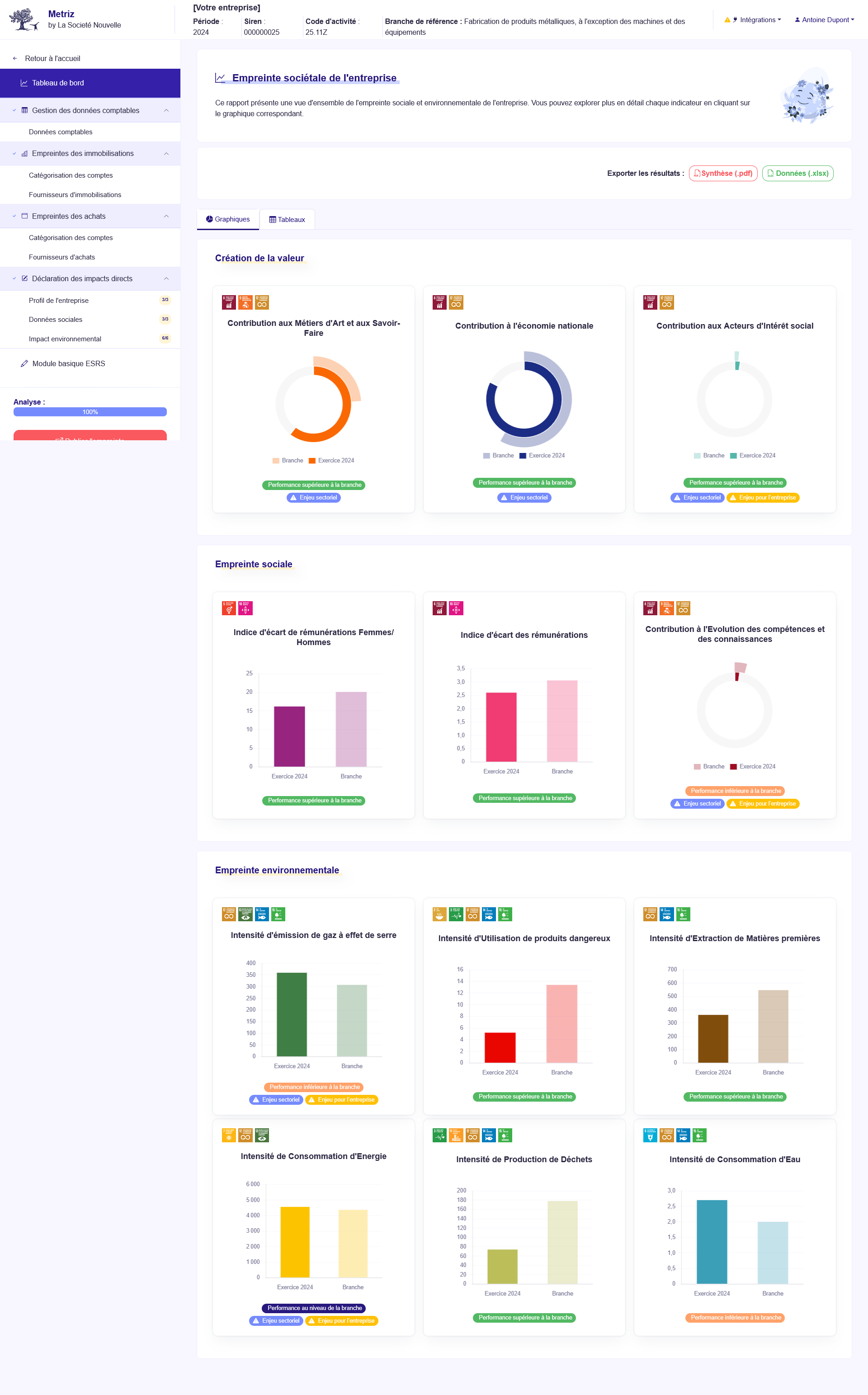

La déclaration des impacts directs est organisés en 3 vues :

- Profil de l'entreprise

- Données sociales

- Impact environnemental

Profil de l'entreprise

Les indicateurs à déclarer sont les suivants :

- Contribution à l'économie nationale

- Contribution aux métiers d'art et aux savoir-faire

- Contribution aux acteurs d'intérêt social

Données sociales

Les indicateurs à déclarer sont les suivants :

- Indice d'écart de rémunérations femmes/hommes

- Indice d'écart des rémunérations

- Contribution à l'évolution des compétences et des connaissances

Pour l'obtention des indices sociaux, il est possible de téléverser les DSN (Données Sociales Nominatives).

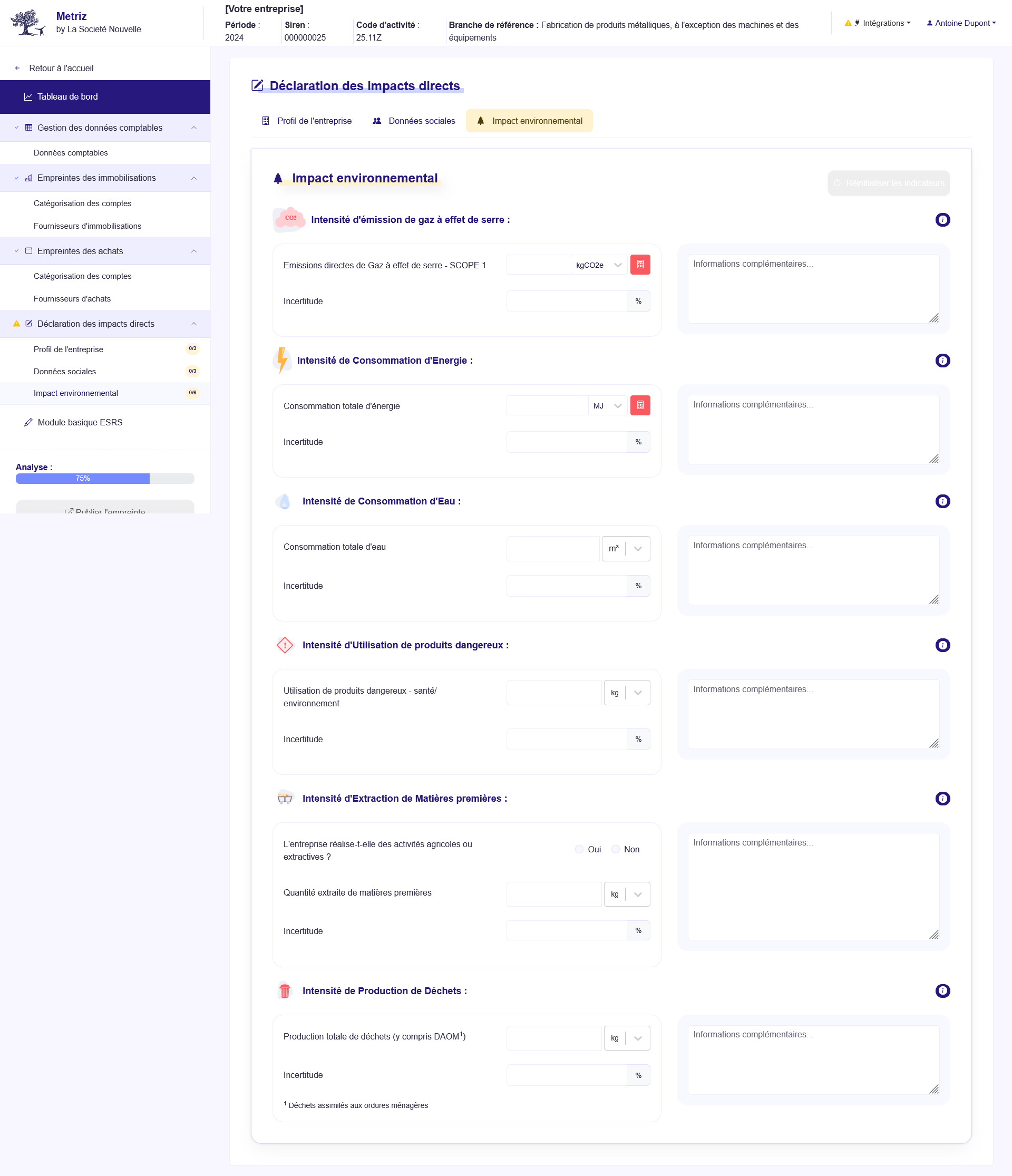

Impact environnemental

Les indicateurs à déclarer sont les suivants :

- Intensité d'émission de gaz à effet de serre

- Intensité de consommation d'énergie

- Intensité de consommation d'eau

- Intensité d'utilisation de produits dangereux

- Intensité d'extraction de matières premières

- Intensité de production de déchets

Pour l'obtention des émissions directes et de la consommation d'énergie, des outils sont disponibles pour traiter les consommations de produits énergétiques.

Consultation des résultats

Les résultats sont consultables à partir de la vue Tableau de bord.